2020年新冠病毒疫情对全球经济造成了较大的冲击。台湾地区由于未爆发大规模的本土疫情,加之疫情催化了电子信息产品出口,经济增速反超越往年。但深入剖析可发现,疫情进一步激化了台湾经济“极化”的矛盾:内需乏力、外需因进口大幅下滑相对增长成为经济增长主力;对全球出口下滑、对大陆出口依存度创下新高;传统产业严重衰退、电子信息产品一枝独秀。2021年,台湾地区经济面临全球经济再次探底、传统产业举步维艰、台币升值压力增大、两岸关系对抗加剧等多重困境,如何消除“极化”、实现经济平衡增长面临较大挑战。

一、 经济中速增长,外需贡献率超9成

2020年台湾经济增速达到2.98%(据台当局第4季度概估数据),实现了保“2”的增长目标,虽仍属于中低水平增速,但在全球经济大衰退的背景下,表现较为突出。由于没有出现本土大规模的疫情爆发,生产生活较为有序,为台湾经济增长提供一定支撑;同时,总体进口下滑、疫情中对大陆出口快速增长、台积电资本支出快速扩张等因素综合作用,在一定程度上弥补了台湾民间消费不足、整体对外出口衰退的缺口。从内外需对经济的贡献来看,“极化”现象突出:2020年外需对台湾经济增长的贡献率达到91.3%,内需仅为8.3%。

从季度经济增速来看(见图1),第1季度台湾经济增速为2.51%,3月份起欧美疫情对台湾经济产生冲击,第2季度增速下滑至0.35%。但随着全球对ICT产品需求上升以及作为台湾ICT产品主要生产基地的大陆复工复产加速,下半年台湾经济提速明显,第3、第4季度分别达到3.92%及4.94%,好于预期。2020年台湾人均GDP达到28356美元,经济总量达到6686.79亿美元。

图1 2019-2020年台湾地区季度经济增长率

资料来源:根据台湾地区“主计总处”统计数字绘制

外需是拉动经济增长的主动力。2020年,台湾经济增速为2.98%,其中外需贡献了2.72个百分点,占比高达91.3%,内需贡献了0.26个百分点,占比为8.7%。内需对GDP的贡献按季度顺序分别为1.74、-0.3、-0.12、-0.18个百分点,外需对GDP贡献按季度顺序分别为0.78、0.64、4.04、5.12个百分点,下半年外需的增长最为迅速。值得注意的是,台湾总体对外出口增速为0.72%,而进口增速大幅减少-2%,整体外需的正增长与进口负增长密切相关,出口的疲弱被进口下滑所抵消。年内台湾地区进口呈现负增长,一方面是受到国际原材料价格下跌的影响,另一方面则是由于上半年生产动力不足,导致进口下滑。

内需极为疲弱。2020年台湾地区全年内需的总体增速为0.29%,其中民间消费、政府消费、资本形成增速分别为-2.36%、2.69%及4.74%。从其对GDP贡献来看,民间消费、政府消费、资本形成分别贡献-1.23、0.38、1.12个百分点。其中包含政府、公营企业、民间固定投资及存货变动的资本形成对经济增长贡献较大,尤其是民间投资,受年内岛内半导体企业加大设备采购投资,台积电的资本支出就高达170亿美元,同时电信企业布局5G网络,设备投资也有所增加,2020年岛内民间固定投资预计为37447亿元新台币,占总固定投资46448亿元的80.62%。与固定投资相比,民间消费严重滑坡,季度增速分别为-0.94%、-2.72%、-0.77%、-0.56%。

二、 对外贸易逆势增长,对大陆出口依存度激增

2020年全球疫情蔓延导致需求下滑,台湾外贸受到一定冲击,但在大陆快速控制疫情、有序恢复生产、进口拉动的带动下,台湾整体对外贸易情况好于预期。2020年,台对外出口3452.76亿美元,增速4.9%;进口额2864.86亿美元,增速 0.3%,贸易顺差额587.9亿美元,同比大幅增加35.1%。对大陆的出口额达到1514.52亿美元,同比增长14.6%,对大陆的出口依存度达43.9%;对大陆的贸易顺差为886.73亿美元。

(一)出口

上半年受疫情影响,台湾对外出口增速0.5%,勉强实现正增长(见图2),其中3-6月出口增速均为负值。下半年对外出口动能逐渐增大,尤其是对大陆及美国的出口快速增加,带动整体出口恢复正增长,10-12月的单月增幅都超过10%。

图来源:根据台湾海关进出口贸易统计数据计算并绘制

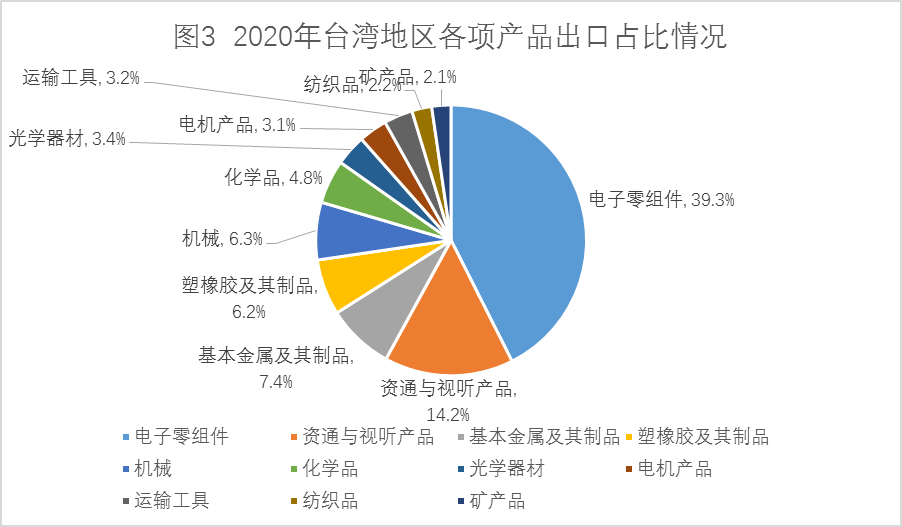

从出口产品类别看,分化极为严重。电子信息类产品出口成为对外出口的绝对主力。电子零组件产品出口占比高达39.3%(见图3),出口金额1355.97亿美元,年增长率高达20.5%,排名第一,其中集成电路出口金额高达1224.66亿美元,占电子零组件出口的9成左右。资通讯与视听产品在总出口中的占比为14.2%,出口金额491.77亿美元,年增长率为14.2%,排名第二。基本金属及其制品占比7.4%、塑橡胶及其制品占比6.2%,机械占比6.3%,其余产品占比均未超过5%。

资料来源:根据台湾地区“进出口贸易统计”公布数据绘制

与电子信息产品的荣景相比,其他行业产品出口则陷入较大衰退(见表1):基本金属及其制品出口年增速为-8.4%,机械为-6.8%,塑橡胶及其制品为-5.8%,化学品为-10.8%、纺织品为-17.9%、矿产品-47.6%。

表1 2020年台湾地区主要出口货品情况

|

|

出口额 (亿美元) |

年增长率 (%) |

|

总计 |

3453 |

4.9 |

|

电子零组件 |

1356 |

20.5 |

|

集成电路 |

1225 |

22.1 |

|

印刷电路板 |

56 |

6.2 |

|

资通与视听产品 |

492 |

15.4 |

|

电脑及周边装置 |

106 |

19.9 |

|

存储媒体 |

92 |

20.3 |

|

手机及通讯零件 |

89 |

18.1 |

|

基本金属制品 |

255 |

-8.4 |

|

机械 |

219 |

-6.8 |

|

塑橡胶制品 |

213 |

-5.8 |

|

化学品 |

167 |

-10.8 |

|

矿产品 |

73 |

-47.6 |

|

石油炼制品 |

58 |

-52.7 |

|

纺织品 |

75 |

-17.9 |

|

珠宝及贵金属制品 |

30 |

107.1 |

|

黄金 |

21 |

166.4 |

资料来源:根据台湾地区“经济部”发布“当前经济情势概况” 绘制图表

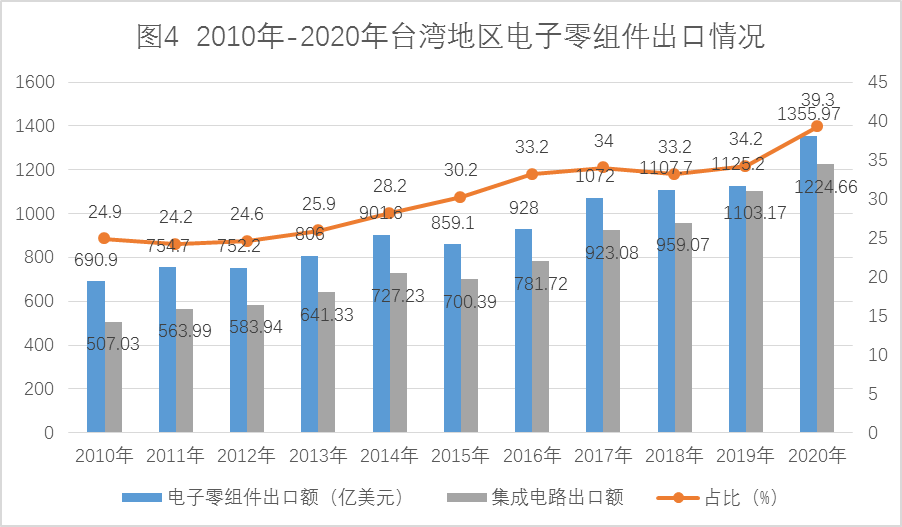

近年来,台湾出口产品结构高度集中于电子零组件产品。电子零组件出口金额(见图4)从2010年的690.9亿美元增加至2020年的1355.97亿美元,增幅196.26%。电子零组件出口在总出口中的占比从2010年的24.9%增加至2020年的39.3%。电子零组件出口额的大幅提升主要是靠集成电路出口带动,10年来,台湾集成电路出口额从507.03亿美元提升至1110.12亿美元,增幅达到119%。

资料来源:根据台湾“海关进出口贸易统计”绘制图表

从出口地区看,高度集中于大陆,对美出口增速较快,对其他地区则均出现不同程度衰退,分化态势也较为明显(见表2)。

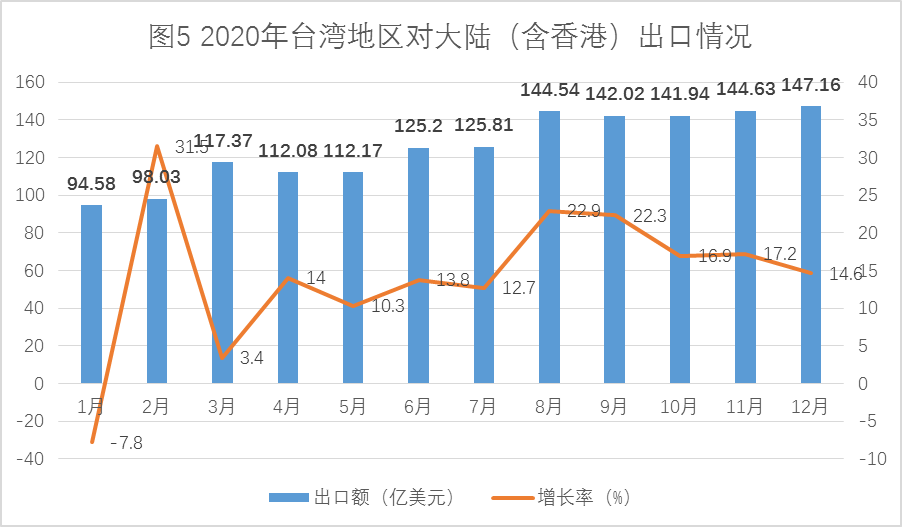

其一,大陆市场是拉动台湾对外出口的绝对主动力。受惠于大陆市场对ICT产品零组件及半导体需求的带动,全年台湾对大陆市场(含香港)出口增速高达到14.6%(见图5),远高于台湾平均贸易增速(4.9%)。2020年台湾对大陆的贸易出口依存度达到了43.9%,是近十几年来最高的水平,其中8、9月份的依赖度更高达46.4%、46.3%。全年总体贸易顺差587.9亿美元,其中从大陆获取的贸易顺差为866.73亿美元。如果没有对大陆贸易产生顺差,台湾总体对外贸易将出现278.83亿美元的逆差,严重拖累经济增长。

其二,对美国出口保持快速增长。中美经贸摩擦升级以来,台商为规避高额关税,将部分输美产能转移回岛内,或重启小规模闲置厂房,导致对美出口额快速上升。2018-2020年,台对美出口额分别为394.9、462.47、505.54亿美元,贸易顺差额分别为63.85、113.97、179.41亿美元,2020年的贸易顺差额几乎为2018年的3倍,增长极为迅速。而据美国方面统计,1-11月美对台贸易逆差已经高达269亿美元,全年恐突破300亿美元关口,台美贸易失衡趋于严重。高额贸易顺差以及汇率问题将成为未来美台经贸矛盾冲突点。

其三,对欧盟口大幅下滑。年内欧盟受疫情冲击较大,严重影响到其对台湾的进口需求。上半年台对欧出口单月多为负增长,4月份甚至下滑-20.1%。直至10月份台对欧出口才重新恢复正增长,全年对欧出口金额281.71亿美元,下滑-5.4%。

其四,对东盟出口持续萎缩。东盟是蔡英文当局推动“新南向”政策的重点区域,并企图将其拓展为台湾的“内需市场”。但“新南向”政策执行几年来,成效不彰,近三年台对东盟出口连续出现负增长,2018-2020年增长率分别为-0.7%、-7.2%、-1.3%。

表2 2020年台湾对外出口地区情况

|

|

对外出口 |

大陆(含香港) |

东盟 |

日本 |

美国 |

欧盟 |

|

出口额 (亿美元) |

3452.76 |

1514.52 |

532.39 |

234.02 |

505.54 |

281.71 |

|

增长率 (%) |

4.9 |

14.6 |

-1.3 |

0.5 |

9.3 |

-5.4 |

|

占比 (%) |

100 |

43.9 |

15.4 |

6.8 |

14.6 |

8.2 |

资料来源:根据台湾“海关进出口贸易统计”绘制图表

资料来源:根据台湾“海关进出口贸易统计”绘制图表

(二)进口

2020年台湾地区进口呈现疲弱态势,进口同比增长仅0.3%。进口产品中,电子零组件进口达695.56亿美元,占总进口比例24.3%,同比增加16.9%;资通讯与视听产品进口金额209.04亿美元,同比增加21.3%。其余产品均出现大幅下滑:机械进口金额293.26亿美元,增速-3.1%;矿产品进口金额342.35亿美元,下滑29.5%(其中原油下滑41.6%);化学品264.87亿美元,增速-3.5%。进口产品分化严重也反应出疫情影响下只有电子信息产业一枝独秀,其他产业均严重萎缩、景气不佳的现实。

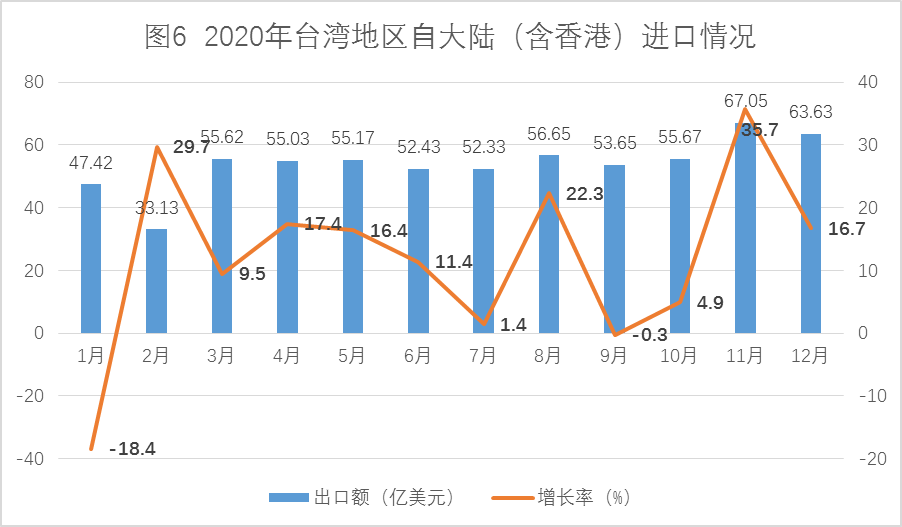

从进口地区看,大陆(含香港)、日本、东盟是台湾进口的前三大来源地。自大陆进口647.49亿美元,占比为22.6%,增速达到10.8%;自日本进口458.99亿美元,占比16%,增速为4.2%;自东盟进口额359.02亿美元,占比12.5%,增速0.8%。2020年台湾自大陆进口额快速增长(见图6),达到647.79亿美元,年增速10.9%,远高于总体进口0.3%的增速。2010年台湾对大陆出口占比为14.8%,近两年逐步攀升,直至2020年达到22.6%。台湾对大陆出口增加也与中美经贸摩擦后向岛内转回部分产能有关,回台企业并不能与大陆供应链截然切割,仍需要从大陆进口中间产品或资本设备,间接造成自大陆进口额增加攀升,从另一方面显示了两岸供应链的复杂性与密切关联。

表3 2020年台湾主要进口市场情况

|

|

进口总额 |

大陆(含香港) |

日本 |

东盟 |

欧盟 |

美国 |

|

进口额 (亿美元) |

2864.86 |

647.49 |

458.99 |

359.02 |

368.33 |

326.13 |

|

增长率 (%) |

0.3 |

10.8 |

4.2 |

2.7 |

0.8 |

-6.4 |

|

占比 (%) |

100 |

22.6 |

16 |

12.5 |

12.9 |

11.4 |

资料来源:根据台湾“进出口贸易统计月报”绘制图表

资料来源:根据台湾“进出口贸易统计月报”绘制图表

三、吸引外资下滑、对外投资大增

(一) 吸引外资下跌

2020年台湾地区吸引侨外投资(不包括大陆)件数3418件,同比减少17%,投资金额91.44亿美元,同比减少18.32%。从资金来源地来看,丹麦对台投资23.23亿美元,占比25.4%,排第一位;加勒比海英属地对台投资19.25亿美元,占比21.05%,列第二位;日本对台投资9.64亿美元,占比10.55%,列第三位。

表4 2020年台湾地区吸引外资前五大地区统计表

|

项目 地区 |

件数 |

金额 (亿美元)

|

占比(%) |

与去年同期比较 |

||

|

金额 (亿美元) |

增长率 (%) |

|

||||

|

丹麦 |

11 |

23.23 |

25.4 |

16.34 |

237.7 |

|

|

加勒比海英国属地 |

252 |

19.25 |

21.05 |

-11.95 |

-38.3 |

|

|

日本 |

283 |

9.64 |

10.55 |

-3.07 |

-24.12 |

|

|

英国 |

92 |

6.27 |

6.85 |

3.43 |

120.57 |

|

|

卢森堡 |

4 |

5.76 |

6.3 |

5.35 |

1298.07 |

|

数据来源:根据台湾地区“投审会”公布数据绘制图表

注:其中不包括大陆

从吸引外资的产业类别看,外资在台投资的前五大产业为:金融及保险业(27.87亿美元,占比30.48%)、专业、科学及技术服务业(13.06美元,占比14.28%)、批发及零售业(11.11亿,占比12.15%)、电力及燃气供应业(10.1亿美元,占比12.03%)、电子零组件制造业(8.07亿美元,占比8.82%)。外资对台湾电子零组件投资下滑极为严重,近几年对该产业的投资金额均在28亿美元左右,今年仅为8.07亿美元,跌幅达到70.66%。

表5 台湾地区吸引外资前五大产业统计表

|

项目

产业 |

件数 |

金额 (亿美元) |

占比 (%) |

与去年同期比较 |

|

|

金额 (亿美元) |

增长率(%) |

||||

|

金融及保险业 |

297 |

27.87 |

30.48 |

6.1 |

28.01 |

|

专业、科学及技术服务业 |

485 |

13.06 |

14.28 |

2.66 |

25.64 |

|

批发及零售业 |

1382 |

11.11 |

12.15 |

0.45 |

4.24 |

|

电力及燃气供应业 |

31 |

10.1 |

12.03 |

6.2 |

129.67 |

|

电子零组件制造业 |

45 |

8.07 |

8.82 |

-19.43 |

-70.66 |

资料来源:台湾地区“投审会”统计数据

注:该金额不包含大陆

(二)对外投资大幅增长

2020年台湾对外投资金额118.05亿美元,同比增加72.31%,件数516件,减少22.99%。台积电赴美投资,单项金额即超过35亿美元,是拉动台湾对外投资大幅增长的主因。从对外投资的地区来看,美国(41.94亿美元)、匈牙利(13.57亿美元)、加勒比海应属地(10.95亿美元)位居前三。

表6 2020年台湾地区对外投资前五大地区统计表

|

|

件数 |

金额 (亿美元)

|

占比(%) |

与去年同期比较 |

|

|

金额 (亿美元) |

增长率 (%) |

||||

|

美国 |

66 |

41.94 |

35.33 |

36.33 |

647.62 |

|

匈牙利 |

2 |

13.57 |

11.49 |

13.57 |

24063864.03 |

|

加勒比海英属地 |

88 |

10.95 |

9.28 |

-2.15 |

-16.41 |

|

香港 |

60 |

9.12 |

7.72 |

4.54 |

99.32 |

|

越南 |

64 |

7.67 |

6.5 |

-1.47 |

-16.12 |

数据来源:台湾地区“投审会”统计数据

注:其中不包括大陆

从对外投资的产业类别来看(见表7),金融及保险业(27.87亿美元,占比30.48%)、电子零组件制造业(13.06亿美元,占比14.28%)、批发及零售业(11.11亿美元,占比12.15%)排名前三。

表7 台湾地区对外投资前五大产业统计表

|

项目

行业类别 |

件数 |

金额 (亿美元) |

占比 (%) |

与去年同期比较 |

|

|

金额 (亿美元) |

增长率(%) |

||||

|

金融及保险业 |

136 |

27.87 |

30.48 |

6.1 |

28.01 |

|

电子零组件制造业 |

27 |

13.06 |

14.28 |

2.66 |

25.64 |

|

批发及零售业 |

95 |

11.11 |

12.15 |

0.45 |

4.24 |

|

电脑、电子产品及光学制品制造业 |

32 |

10.1 |

12.03 |

6.2 |

129.67 |

|

机械设备制造业 |

13 |

8.07 |

8.82 |

-19.43 |

-70.66 |

资料来源:台湾地区“投审会”统计数据

注:该金额不包含大陆

四、产业极化现象进一步突出

2020年前三季度,台三大产业农业、工业、服务业增速分别为1.81%、5.34%、0.48%。三大产业对GDP(前3季增长2.28%)的贡献分别为,农业贡献0.03个百分点,工业贡献1.91个百分点,服务业贡献0.29个百分点。台湾产业结构性桎梏难解,服务业吸纳了六成以上的就业人口,但对经济增长的贡献占比仅为12.7%;制造业产值连续下滑,高度集中于ICT行业、传统产业日益衰。

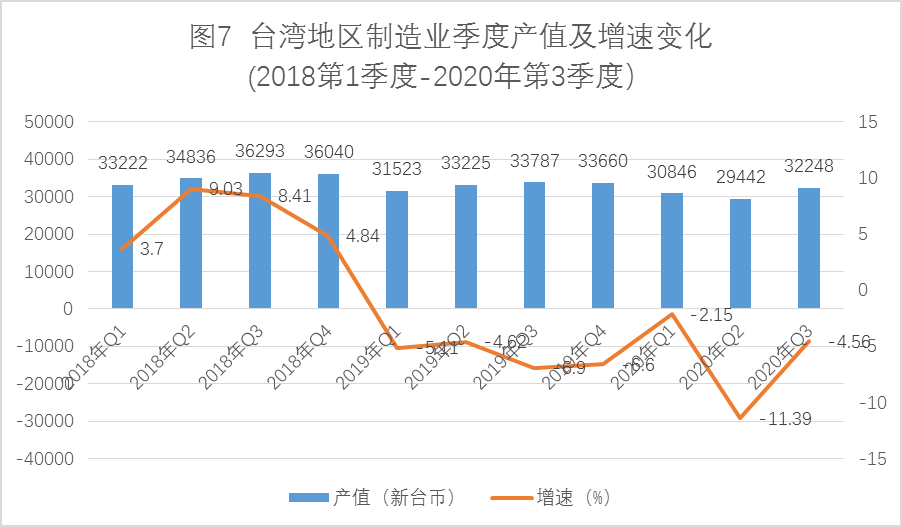

(一) 制造业

从台湾地区总体制造业走势来看,自2018年第1季度起,截止2020年第3季度,已连续7个季度负增长(见图7)。2020年前3季度制造业产值总额为92536亿元新台币,同比下滑-6.09%。从各具体产业的发展情况来看,发展不均衡、极化的现象愈发突出。若按照四大产业划分(见表8),2020年前3季度,资讯电子工业产值为34784亿元新台币,在制造业产值中占比达到37.59%,增速为9.76%,是唯一实现正增长的产业;金属机电工业产值26305亿元新台币,占比28.43%,下滑9.67%;化学工业产值21164亿新台币,占比22.87%,跌幅达到21.97%;民生工业产值10284亿新台币,占比11.11%,下滑-3.01%。从主要中行业划分来看,只有电子零组件行业(10.32%)以及电脑、电子产品及光学制品业(7.15%)保持正增长,其他行业均出现不同程度的下滑,下滑幅度排名前三的分别是石油及煤制品业(-36.14%)、化学原材料业(-24.38%)、基本金属业(-14.9%)。从电子零组件行业来看,集成电路产业快速增长23.19%,产值达到12755亿元新台币,是带动整个电子零组件行业实现正增长的重要动力。集成电路产业快速增长原因主要包括:其一,疫情后“宅经济”以及远距离办公催生了全球对电脑、手机等电子产品的需求,对芯片的需求量大幅提升。其二,5G、物联网等进入加速发展时期。尤其是大陆5G产业链进入加速发展阶段,“新基建”不断发力,对相关芯片以及存储器需求快速扩大,带动台湾集成电路产业在疫情下爆发式增。其三,美国对华为等大陆企业进行限制,2020年下半年陆企加紧对台芯片采购,拉高了台总体芯片出货量。其四,汽车企业逐步从汽油车向电动车转型,纯电动车所需半导体数量远高于汽油车,与IT企业争夺芯片导致芯片订单大幅上涨。

表8 2020年1-3季度台湾地区制造业主要行业产值变动情况

|

项目 行业划分 |

产值 (亿元新台币) |

年增长率(%) |

占比(%) |

|

|

制造业 |

92536 |

-6.09 |

100 |

|

|

按四大产业别划分 |

|

|||

|

金属机电工业 |

26305 |

-9.67 |

28.43 |

|

|

资讯电子工业 |

34784 |

9.76 |

37.59 |

|

|

化学工业 |

21164 |

-21.97 |

22.87 |

|

|

民生工业 |

10284 |

-3.01 |

11.11 |

|

|

按主要中行业划分 |

|

|||

|

电子零组件业 |

28716 |

10.32 |

31.03 |

|

|

集成电路 |

12755 |

23.19 |

13.78 |

|

|

液晶面板及其组件 |

5236 |

-5.14 |

5.66 |

|

|

化学原材料业 |

9535 |

-24.38 |

10.3 |

|

|

电脑、电子产品及光学制品业 |

6069 |

7.15 |

6.56 |

|

|

基本金属业 |

8713 |

-14.9 |

9.42 |

|

|

石油及煤制品业 |

4512 |

-36.14 |

4.88 |

|

|

机械设备业 |

4399 |

-9.06 |

4.75 |

|

|

汽车及其零件业 |

2364 |

-10.02 |

2.55 |

|

资料来源:根据台湾地区“经济部”公布“第三季度制造业产值统计”数据绘制图表

资料来源:根据台湾地区“经济部”公布“第三季度制造业产值统计”数据绘制图表

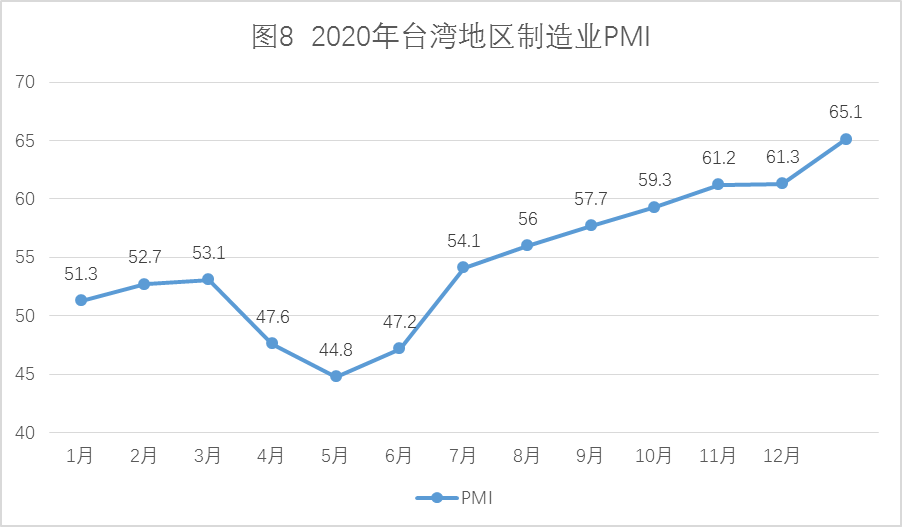

总体看,制造业上半年处于紧缩状态,下半年逐步回升。从制造业采购经理人指数(PMI)的走势看(见图8),第1季度走势平稳;第2季度受欧美疫情逐步扩大影响生产趋于紧缩,4-6月其采购经理人指数均在50以下,尤其是5月份该指数下跌至44.8,为创编以来最快的紧缩速度;第3、第4季度随着欧美订单不断增多,尤其是在ICT产业扩张的拉动下,整体PMI逐步提升,并在12月份达到65.1的高点。

资料来源:台湾“中华经济研究院”数据https://www.cier.edu.tw/pmi

(二)服务业

疫情对台湾服务业冲击较为严重,前三季度服务业增速仅为0.48%,对经济增长的贡献仅0.29个百分点。台湾服务业就业人口达总体就业人口的六成以上,但对经济增长的贡献逐年下滑,显示服务业整体发展水平较低。从具体行业来看,前三季度批发及零售业、金融及保险业保持正增长,增速分别达到3.22%、4.94%,对经济增长的贡献分别为0.5、0.34个百分点;但运输及仓储业(-17.92%)、住宿及餐饮业(-9.02%)均出现较大幅度的下滑,对经济增长的贡献分别为-0.32、-0.31个百分点。从零售及餐饮业的月度表现看,上半年跌幅最为惨重,餐饮业自2月起连续三个月跌幅超两位数,零售业4月份也出现-10.2%的跌幅,直至下半年才逐渐恢复正增长。

资料来源:根据台“主计总处”公布数据绘制图表

五、台股创新高、新台币升值幅度较大

2020年底(收盘日12月31日),台湾集中交易市场发行量加权股价指数收盘为14732.53点,大涨2735.39点,与2019年底相比涨幅达到22.8%;上市股票市值达44.9兆元新台币,全年总成交值49.2兆元新台币,日均成交值首度突破2000亿元新台币。据台证交所2020年7月的统计显示,电子股在台湾股市中的占比高达62.3%,其中半导体占比为38.3%,台积电占比三成左右,台股更多反映出的是ICT产业经营状况,与传统产业、实体经济严重脱钩。今年新冠疫情爆发后,ICT产业在第1季度受到一定影响,台股从年初的12000点左右下探至3月份的9000点。后由于疫情催生了对ICT产品的需求,加之全球5G布局进入高潮、大陆对台积电芯片需求也快速上涨,综合因素带动台湾电子信息产业类股大涨,全年半导体类股营业收入增长20%以上,盈利超过60%,推动半导体类股价上涨超过60%;电脑及周边设备、电子通路等产业盈利也超过20%。7月底,台股突破了30年前创造的12682点历史高点,一路继续上涨,并于年底接近15000点。

2020年新台币汇率从农历年后的30.2元新台币兑换1美元一路走高,逐步突破30、29元关口,最终以28.508封关,创下1997年7月31日以来、近23年最高汇价,也是1997年以来封关日最高收盘价,全年升值幅度高达5.61%。新台币升值一方面由于与美元走弱,另一方面也与疫情下台湾今年对外出口仍保持增长有关。新台币升值对台湾传统产业产生较大冲击,汽车零件、工具机等产业盈利几乎被汇率上升抵消,出口竞争力削弱。除传统产业外,高科技产业也受到波及,据估算,新台币兑美元汇率每上升1%,芯片设计企业的毛利率就下降0.5%。此外,台美贸易顺差快速增加引发了美国对台湾汇率问题的高度关注。2020年12月,美国再次将台湾纳入“汇率操纵经济体”名单,未来台当局难以通过汇率操控维持弱势新台币地位,新台币恐进入新一轮升值周期。

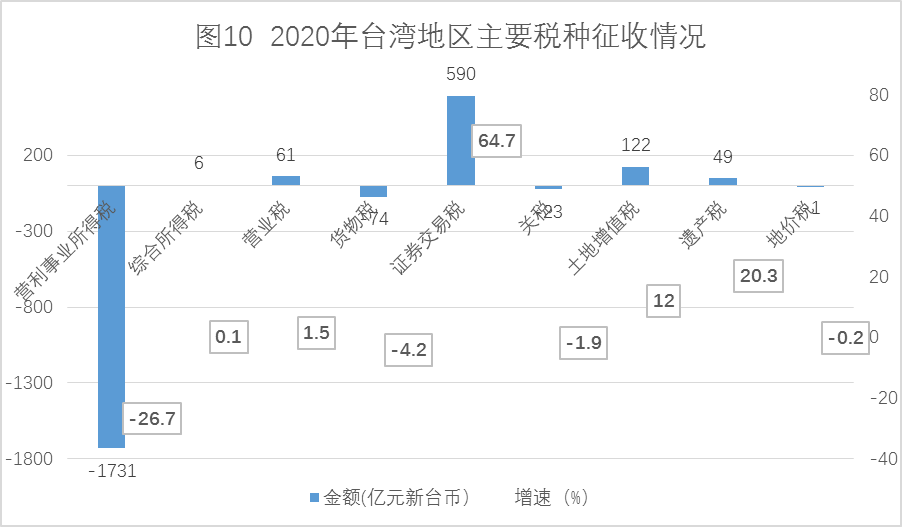

六、税收出现11年来首次下跌

2020年,台湾地区税赋收入23804亿元新台币,同比减少901.36亿元新台币,年增长率-3.65%,是11年来首次出现负增长。企业营利下降、加上受疫情影响部分企业申请暂缓、延期缴税,对台湾地区营业所得税冲击较大,虽然股市、房地产较为活跃,带动证券交易税和土地增值税大幅提升,但是仍难以弥补缺口。从图10可见,年内所得税征收减少1742.3亿元新台币,大幅下滑15%,其中营利事业所得税下滑幅度高达26.7%。同比增加较多的税种包括:证券交易税590亿元新台币(64.7%)、土地增值税122亿元新台币(12%)、营业税61亿元新台币(1.5%)。

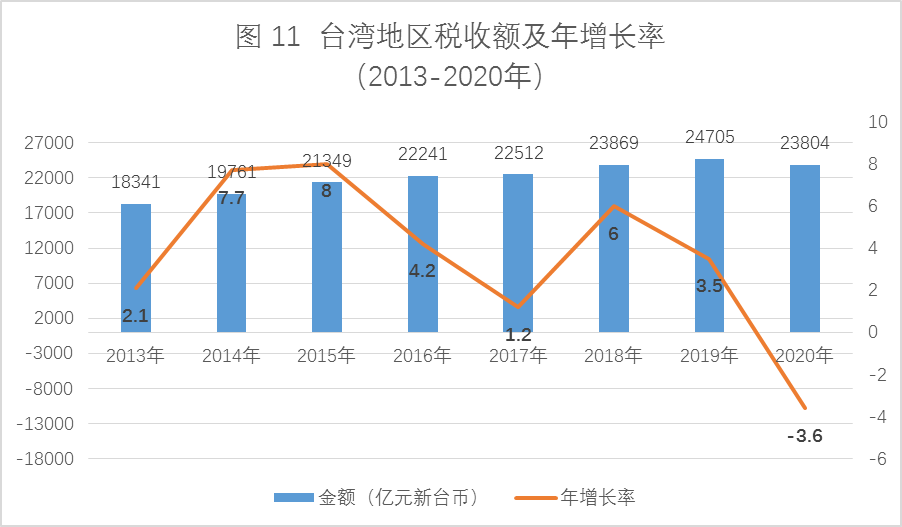

从中央及地方当局的税收收入情况来看,2020年中央(不含中央统筹分配税款)实际征收15941亿元新台币,同比减少920亿元,下滑5.5%;地方当局税赋收入(含中央统筹分配款)6808亿元新台币,同比增加8亿元新台币,增速0.1%,比预算多214亿元新台币。台湾地区年全年税收收入的预算达成率98.3%,与预算相比短缺405亿元新台币,是7年来首次出现税收实际征收额低于预算额的情况(见图11)。

资料来源:台湾“财政部”统计数据绘制图表

资料来源:台湾地区“财政部”统计数据

展望2021年,台湾经济面临一些有利因素:一是疫情冲击减缓,全球经济回暖。主要经济预测机构均对2021年全球经济持较为乐观的态度,世界银行预测全球经济增速将达4%,IMF认为全球经济有可能出现5.2%的反弹。二是大陆经济高速发展,对台湾经济的拉动力较强。世界银行预测大陆经济明年增速将达7.9%,作为台湾对外贸易的主要生产基地以及重要出口市场,大陆经济在后疫情时期保持快速发展对台湾经济有极为重要的积极影响。三是全球对半导体需求居高不下。随着全球5G、新经济的快速发展,对芯片的需求大幅提高,台湾半导体产业的优势进一步巩固,对台产业起到重要支撑作用。据报道,台积电2021年的资本支出规模将大幅提升至270-280亿美元,远高于前几年120亿美元的平均支出额,对拉动台湾经济不可小觑。

但同时,台湾经济发展也面临相应挑战:一是能否尽快获得疫苗,对台湾经济能否恢复正常秩序至关重要。尽快全面施打疫苗是重启经济的重要前提,但台当局从意识形态出发,拒绝与大陆相关的任何疫苗,导致台湾至今没有疫苗可打,成为疫苗保护最为落后的地区。台湾重启经济、恢复对外商业往来的脚步恐慢于其他经济体。二是传统产业面临较大挑战。年内台湾ICT产业从疫情中大幅获益,但传统产业受冲击严重。部分中小企业缺乏向外转移的能力,产业转型升级十分困难,而全球需求下滑、台湾汇率不断攀升恐成为压垮传统产业的最后一根稻草。传统产业吸纳了制造业三分之二的就业人口,超过200万人,其发展前景对台湾政经社会影响巨大。三是无法参与区域经济整合使其不断被边缘化。2020年RCEP的签署标志着整个东亚地区的经济整合实现了巨大的突破。大陆和东盟是东亚经济整合的重要参与方,也是全球产业链的重要组成部分。随着逆全球化风潮兴起,区域性的“短链”连接恐将更为密切。台湾无法参与东亚区域生产链、市场的深度整合将对其未来经济产生严重负面冲击。四是台美贸易冲突加剧。蔡英文当局自上台以来就力图摆脱对大陆的经济依赖,积极向美国靠拢。但随着台湾对美国贸易顺差额快速增长,台美贸易冲突愈发突出,新台币汇率问题被美方警告后台湾也面临出口受挫的困境。蔡英文当局虽开放含莱克多巴胺的美国猪牛肉进口,但岛内民意反弹声浪四起,各种地方性法规若成为美对台出口障碍恐将引起台美新的贸易争端与摩擦。

(原载《台湾周刊》2021年第8期)